تم الإستعانة بتفاسير الشيوخ سيد قطب و متولي الشعراوي في بعض المقالات

مشروع البركة

مونتريال، كندا، 2 نوفمبر 2014

باسل عايد

العديد من المسلمين بفضل الله دائما يترددون في شراء منزل بسبب الربا (الفائدة) ولديهم تمام الحق في هذا الشأن.علينا أن نكون حذرين مع كل ما له علاقة بالمال، أي قرش حراما يدمر حياتنا في الدنيا و الآخرة، وسوف يقلل البركة في المال و يمهد لنا الطربق إلى الجحيم.

إغراءات الحياة تجعلنا أحيانا نشتري أشياء بالربا ونقول الله سوف يغفر لنا، والجميع يتعامل بالربا ونقول لماذا لم نكن مثلهم! ويقول خبراء الاقتصاد والبنوك، اذا توقفنا عن التعامل بالفائدة ستتوقف كل الأعمال (إلا إذا أراد الله). وفقا لشرع الله، فقد أجازالبيع و حرم الربا و من يريد الجدال يقول ليس هناك فرق و هذا غير صحيح لإن الفرق كبير جدا.

المثال التالي لإضاح الفرق بين البيع والربا:

أريد شراء سيارة بقيمة 7000 دولار سوف يدفع 1500 دولار دفعة أولى، والباقي سوف يتم الحصول عليه بقرض مصرفي لمدة 3 سنوات بفائدة 9٪ ولذا سوف ينتهي الأمر بدفع 8485 بعد 3 سنوات ولكن إذا توقفت عن السداد بعد سنة واحدة سيقوم البنك بأخذ السيارة ولم برد أي مبلغ من القيمة التي سيحصل عليها من بيعها.

تاجر سيارات يبيع نفس السيارة بمبلغ 8500بالتقسيط لمدة ثلاث سنوات، وإذا توقفت عن الدفع هناك فترة سماح ثلاث شهور بعد ذلك سيتم إعادة بيع السيارة

ويعطيني نسبة ملكيتي بعد خصم الاستهلاك

لذلك الفرق بينهما البنك هو يبيع المال بالمال ليس هناك خسارة، إذا كنت غنيا وكسول و وضعت أموالك في البنك لكي تحصل على فائدة سنوية 3 أو 4٪ وفجأة كل الناس يتوقفون عن العمل لكي يستثمروا أموالهم في البنوك، والفقراء سوف يزدادوا فقرا والأغنياء سوف يصبحون أكثر ثراء و فجأة البنك يفلس لعدم إستطاعة الفقراء تسديد القروض.

البيع يجعل الناس يثقون في بعضهم البعض، والتعامل مع بعضهم البعض، ويزيد الاستثمار مع بعضهم البعض، و لن يتوقفوا عن العمل. ربما يحصلون على ربح يصل إلى 20 أو 30% و حتى إذا كان الربح 1% إن شاء االله سوف يطرح البركة في هذه النسبة و تصبح تعادل 100%.

إذا تعامل جميع الناس بدون الربا سوف تقوم البنوك بالتداول الحلال و سوف تزيد أرباحها.سوف يتطور التداول و يصبح عملاء البنوك شركاء مع البنك و يتقاسمون الخسارة و هذا المبدأ الأساسي للبيع الربح و الخسارة، لكن الربا لا تتخلله خسارة.

النتيجة:

ان الربا تتغيير فيه النسبة وتتخلله غرامة تأخيرو بالتالي يتغيرالسعر النهائي، لكن البيع بالأجل المبلغ لا يتغير و لا يوجد غرامة للتأخير فالسعر المتفق عليه يظل ثابت حتى نهاية العقد.

لماذا تريد شراء منزل هل هو لتعيش فيه أو أن تكون مثل الآخرين أو للتكبر والتباهي بأنك تملك منزل؟

تأمل هذه الآبة الكريمة (28):

{ تلك الدار الآخرة } أي الجنة { نجعلها للذين لا يريدون علوّا في الأرض } بالبغي { ولا فسادا } بعمل المعاصي { والعاقبة } المحمودة { للمتقين } عقاب الله، بعمل الطاعات، { من جاء بالحسنة فله خير منها } ثواب بسببها وهو عشر أمثالها { ومن جاء بالسيئة فلا يجزى الذين عملوا السيئات إلا } جزاء { ما كانوا يعملون } أي: مثله

لذلك إذا كنت لا تستطيع شراء منزل لا تشتري، ولكن عليك أن تستثمر في العقارات، لا تترك التضخم والزكاة تأكل مالك المدخر، إذا كان لديك أطفال، وتحبهم، عليك أن تترك لهم ثروة ينتفعون بها.

إذا كان لديك شك في زيادة قيمة العقارات، فإن الأمثلة التالية سوف تزيل أي شك في هذا الموضوع.

تجربة من الواقع لإثبات الزيادة في العقارات:

منزل قيمته 54000$ عام 1993 اشترى بمبلغ 50000$ في نفس العام، بعد عامين قيمته إنخفضت إلى 35000$ لأسباب سياسية، لا يوجد هناك مشكلة بالنسبة للمالك لإن قسط المنزل يظل أقل من الإيجار في هذا الوقت.

بعد حوالي 6 سنوات بدأت العقارات في الصعود، بيع في عام 2005 بمبلغ 82500$، بعد ذلك تم بيعه ثلاث مرات :

عام 2005 بمبلغ 115000 $

عام 2009 بمبلغ 49000 $

عام 2010 بمبلغ 149000 $

عام 2018 بمبلغ 187500 $

الزيادة تعادل 200% في أقل من 20 عام و لكن في الوقت الحالي الزيادة ليست بمثل هذا المعدل، لكن الأسعار سوف تزيد لكي تصل إلى معدل الأسعار في المدن الكندية الكبرى .

عندما أشتريت منزلي الأول كنت أبحث عن سعرو المنزل الثاني أيضا، أهم شيئ هو الإستثمار في العقارات على الأقل للحفاظ على قيمة المال.

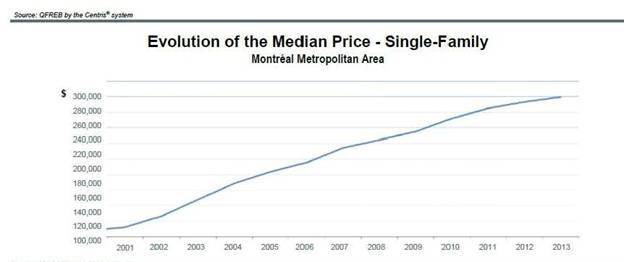

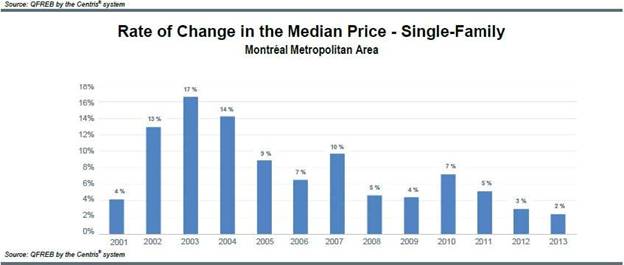

وفقا لغرفة مونتريال العقارية، المنزل الذي قيمته 120000 $ تقريبا عام 2001 وصلت قيمته إلى 300000 $ تقريبا عام 2013

مشروع البركة للإستثمار في العقارات ذو الدخل:

يتمثل المشروع بأنه نكون مجموعة من المستثمرين (ملكية تعاونية) حتى يتثنى لهم شراء عقار ذو إيراد شهري، بهذه الفكرة يمكن للشخص الذي لديه 5000 $ أن يكون مالك و مستثمر لعقار.

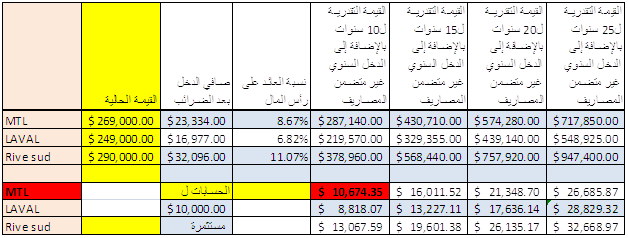

في الجدول التالي توضيح لثلاث عقارات في ثلاث مناطق، ذو دخل شهري يمكن شرائها و أستثمارها.

المناطق الثلاث هي مونتريال. لافال والشاطئ الجنوبي. العقار الأول في الجدول في مونتريال إذا استثمرت 10000 $ تعطيك في خلال العشرة أعوام عائد

10674 $،اذا مجموع الدخل و رأس المال = 20674 $ و بإ مكانك أن تبيع سهمك وقت ما تشاء.

إيجار وشراء العقارات التعاونية:

الإيجار:

نفترض أنك مساهم في العقار بنسبة (حصتك) 30% و الإيجار 1000$ شهريا، عليك أن تدفع 700$ شهريا.

الشراء:

يمكنك أن تشتري أسهم من الشركاء الآخرين حتى تصل إلى إمتلاك 100% من الأسهم سيؤل كل العقار لملكيتك.

الرهن العقاري و البيع بالأجل:

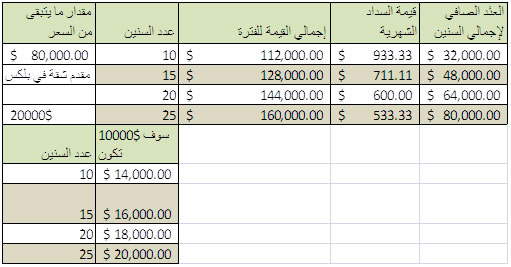

إذا كان هناك مشتري لشفة بالعقار وقيمة الشقة 100000$ على وجه المثال والمشترى يريد أن يدفع 20000$ والباقي بالأجل على أقساط شهرية لمدة 10 سنوات، سيكون القسط الشهري 933.33$، أما الدخل العائد على المساهمين في العشر سنوات سيكون 32000$ لرأس مال 80000$ وهذا كما هو موضح بالجدول.

قد تم تقدير نسبة الزيادة في البيع بالأجل مع الأخذ في الإعتبار نسبة التضخم (inflation )و نسبة الزيادة في قيمة العقارات و على المساهمين تحديد مبلغ البيع بالأجل إما أزيد من هذا السعر أو أقل لكن السعر كما هو مقدر في المثال عادل و اقرب إلى الواقع وبالطبع عند تحديد القيمة عند توقيع العقد لا يمكن تغييرها حتى يكون متوافق مع الشرع و الله أعلم.

البعض سوف يقول البنك يعطي قرض أرخص، لكن إذا زادت الفائدة مثل معدل الزيادة في الثمنينات سوف تخسر كل شيئ والحالة الوحيدة التي يمكن فيها التعامل مع الينوك هي ان يكون  البنك مالك العقار و تكون القيمة ثابتة حتى آخر قسط.

البنك مالك العقار و تكون القيمة ثابتة حتى آخر قسط.

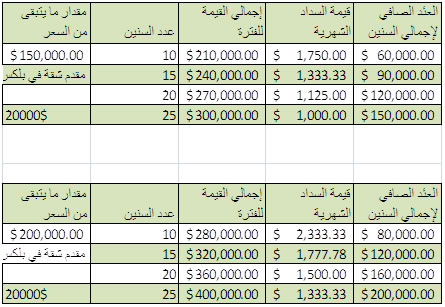

الجداول التالية ذات قيم مختلفة لزيادة الإضاح:

للمزيد من المعلومات أو للتسجيل في المشروع ، اتبع الرابط: إستمارة الإستثمار أو الشراء

![]()

And who is better in speech than him who prayed unto his Lord and doeth right, and say I belong to Muslims.

Contribute with your ad in Al Dawah

جميع الحقوق محفوظة © للدعوة 2013